이슈있소

파킹통장 꿀팁 & 금리 순위 추천 종류 TOP 6 본문

9월에 이어 올해 4분기에도 금리 인상에 무게가 실리면서 '파킹통장'에 대한 관심이 다시 높아지고 있다. 자투리 돈을 모아 한 푼이라도 이자를 받으려는 알뜰족, 주식과 가상화폐 사이에서 투자 기회를 엿보는 웨이팅족, 향후 두세 달 안에 금리가 피크를 찍을 것으로 보고 대기하는 목돈예금족이 몰리는 까닭이다.

금융권도 이에 부응해 다양한 상품을 내놓고 있다. 파킹통장은 수시입출금통장이지만 하루만 맡겨둬도 높은 이자를 제공한다. 재테크 필수 상품인 파킹통장을 똘똘하게 활용하는 팁을 정리했다.

[메모, 메모!]

케이뱅크 플러스박스 금리 & 장점 (ft. 기분통장 차이점)

자동차보험료 운전자 나이 연령 구간 & 절약하는 방법 12가지

무직자 모바일 당일입금 대출 종류 금리 순위 추천 TOP 5

카카오뱅크 비상금대출 대상 자격 조건, 한도, 기간, 금리

제2금융권 저축은행 신용대출 금리 순위 & 최대 한도 비교 추천

다른 예·적금과 마찬가지로 파킹통장에 가입할 때 우선 이자율을 비교해봐야 한다. 최근에는 시중은행이나 인터넷은행보다는 저축은행 파킹통장 상품의 금리가 훨씬 높다. 파킹통장은 비대면으로 판매되기 때문에 각 금융사 애플리케이션(앱)을 통해 금리 정보를 확인하는 것이 정확하다.

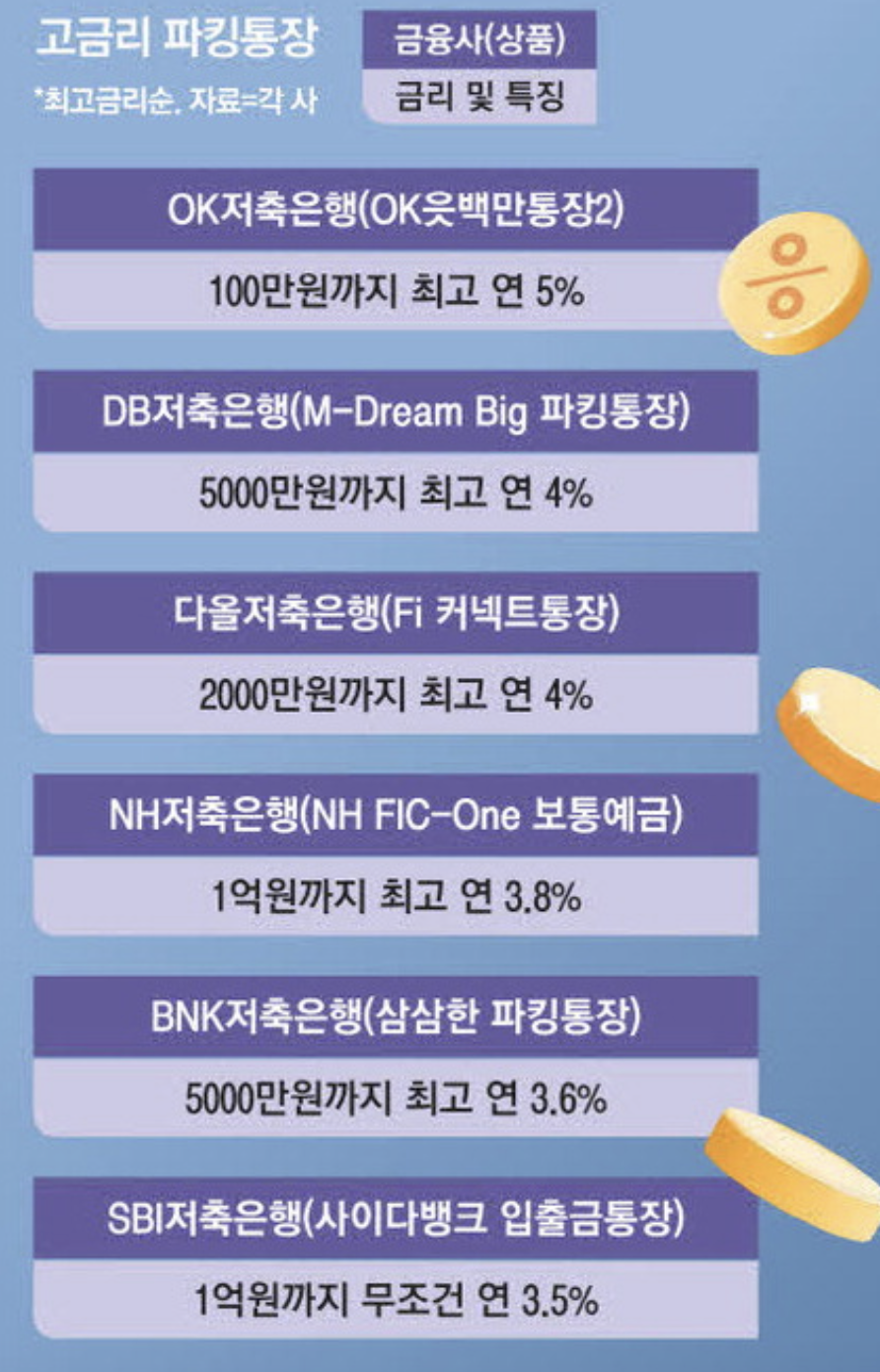

현재 소액의 잔액에 가장 높은 금리를 책정한 곳은 OK저축은행이다. 파킹통장인 'OK읏백만통장Ⅱ'에는 100만원까지 무려 최고 연 5% 금리가 적용된다.

100만원 초과~500만원 이하 금액에는 최고 연 4%, 500만원 초과 금액에는 최고 연 3.5%가 적용된다. 우대금리는 0.5%포인트로 오픈뱅킹에 가입하면 누구나 적용받을 수 있다.

DB저축은행은 'M-Dream Big 파킹통장' 금리를 지난 20일 인상했다. 5000만원까지 조건 없이 연 4%, 5000만원 초과~10억원 이하에는 연 1.5% 금리가 적용된다. 다올저축은행은 파킹통장인 'Fi 커넥트 통장'에 2000만원까지 최고 연 4% 금리를 제공한다. 오픈뱅킹에 계좌를 등록하기만 하면 최고 금리를 적용받을 수 있다.

고액에도 고금리를 제공하는 파킹통장도 출시됐다. BNK저축은행은 5000만원까지 최고 연 3.6% 금리를 제공하는 '삼삼한 파킹통장'을 지난 18일 출시했다. 마케팅 정보 제공에 동의한다면 최고 금리를 받을 수 있다.

NH저축은행은 'NH FIC-One 보통예금'에 1억원까지 최고 연 3.8%를 제공한다. 기본금리 연 3%이고 마케팅 활용 동의, 자동이체 실적, 간편결제 실적을 충족하면 최고 금리를 적용한다.

SBI저축은행은 앱 사이다뱅크 전용 입출금통장에 1억원까지 조건 없이 연 3.5%를 제공한다.

파킹통장 금리는 수시로 변동된다. 입출금통장이므로 가입 당시 금리와 상관없이 금융사가 금리 인상·인하를 시행하면 기존 가입자에게도 똑같이 적용된다. 파킹통장 금리가 변동되면 금융사에서는 문자메시지 등으로 즉시 고객에게 알리게 돼 있다. 저축은행은 시중은행이나 인터넷은행에 비해 금리 변동성이 큰 편이다. 만약 금리가 인하된다면 더 유리한 파킹통장으로 옮기면 된다.

케이뱅크는 '생활통장'에 대해 300만원까지 무조건 연 3%를 제공한다. 토스뱅크는 '토스뱅크 통장'에 잔액과 무관하게 무조건 연 2%를 제공한다.

대부분 파킹통장은 복잡한 우대금리 조건을 내걸지 않는 대신 고금리를 적용하는 잔액 기준이 설정돼 있다. 즉 파킹통장을 여러 개 만들고 잔액을 쪼개 관리한다면 이자를 더 유리하게 챙길 수 있다.

만약 여유 자금이 3000만원이라면 500만원까지는 OK저축은행 파킹통장에 넣어두고 나머지 2500만원 중 2000만원은 다올저축은행에, 500만원은 DB저축은행에 넣어두는 식이다. 이처럼 파킹통장 '쪼개기'를 실천한다면 한곳에 3000만원을 전부 넣어두는 것보다 더 많은 이자를 받을 수 있다.

다만 파킹통장은 입출금통장의 한 종류로서 대포통장 방지 규정에 따라 '20일 제한'에 걸리게 된다는 점을 유의해야 한다.

기존에 거래 기록이 없던 금융사에 새로 파킹통장을 개설한다면 영업일 기준 20일이 지나야 또 다른 곳에 파킹통장을 만들 수 있다. 여러 개 파킹통장을 만들 예정이라면 본인의 자금 상황에 가장 유리한 상품부터 가입하는 것이 효율적이다.

파킹통장 이자는 매일 자정 최종 잔액에 대해 계산돼 누적되지만 실제 이자 지급 시기는 금융사마다 다르다. 저축은행의 경우 대부분 한 달에 한 번 이자를 모아서 지급한다.

이자 지급 전에 계좌 잔액이 0원이 돼도 기존에 누적된 이자는 정상 지급된다. 파킹통장 잔액은 다른 예·적금과 마찬가지로 예금자 보호 대상이다. 금융사별로 1인당 5000만원까지는 예금보험공사가 보호한다.

'트렌딕, 앎을 선도하다' 카테고리의 다른 글

| 수협 멸치적금 특판 금리 & 월 납입 한도 (0) | 2023.11.22 |

|---|---|

| 네이버페이 머니 하나 통장 금리 & 가입 방법 (0) | 2023.11.22 |

| 케이뱅크 플러스박스 금리 & 장점 (ft. 기분통장 차이점) (0) | 2023.11.22 |

| 우체국 체크카드 종류 추천 순위 TOP 12 (0) | 2023.11.21 |

| 메리츠화재 올바른 암보험 혜택 보장내용 (0) | 2023.11.21 |